Restauration hors domicile : les nouveaux équilibres d’un marché sous tension

En 2024, la restauration hors domicile résiste, mais change de visage. Fréquentation sélective, arbitrages serrés, fidélisation repensée : les enseignes les plus agiles redessinent les règles d’un marché plus fragmenté que jamais.

Ils continuent d’y aller, mais moins souvent. Ils y dépensent un peu plus, mais pas n’importe où. Et surtout, ils choisissent. D’après l’étude Joko, fondée sur l’analyse des transactions bancaires de 700 000 Français âgés de 18 à 64 ans, la restauration hors domicile s’est maintenue en 2024 dans le quotidien des consommateurs. Mais ce maintien, en trompe-l’œil, cache une transformation en profondeur. Le secteur est entré dans une nouvelle ère : celle de l’arbitrage raisonné, de la fidélisation par l’usage, et de la fragmentation des attentes.

Une consommation stabilisée mais profondément transformée

En 2024, les Français consacrent en moyenne 8 % de leur budget alimentaire aux repas pris à l’extérieur. Le panier moyen atteint 19 €, en hausse de 1 € par rapport à 2023, tandis que la fréquence grimpe très légèrement à 4,6 repas annuels. Des chiffres stables, presque rassurants, si ce n’est qu’ils traduisent une nouvelle relation à la restauration : plus choisie que subie, plus ritualisée que spontanée.

Derrière cette stabilité, ce sont les logiques de consommation qui changent. La sortie au restaurant devient un acte d’arbitrage, motivé par le prix, la praticité, la valeur perçue ou l’envie de se faire plaisir. En toile de fond : un marché qui ne se contracte pas, mais qui se reconfigure.

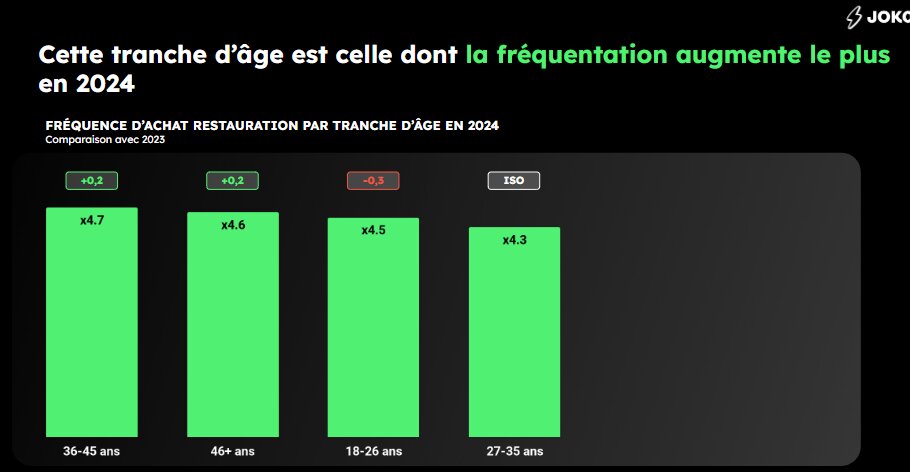

Les 36-45 ans, moteur du secteur

Toutes tranches d’âge confondues, ce sont les 36-45 ans qui s’imposent comme les plus gros consommateurs. Leur fréquence atteint 4,7 repas par an, et leur budget grimpe à 95 €, contre seulement 72 € chez les 18-26 ans. Ils sont aussi les seuls à voir leur fréquentation progresser significativement (+0,2 visite annuelle), alors que les plus jeunes se restreignent.

Ce segment — composé de cadres urbains, actifs pressés, familles avec enfants — combine envie de confort, contrainte de temps, et pouvoir d’achat. Pour les enseignes, il représente une cible de choix : moins volatile que les plus jeunes, plus régulière que les seniors, et réceptive aux propositions à forte valeur d’usage.

Fast food : un leadership toujours écrasant, mais de nouvelles failles apparaissent

Le fast food concentre toujours 80 % des dépenses en restauration, avec un panier moyen de 21 € et une fréquence de 6,6 visites par an. McDonald’s, fort de 63 % de parts de marché, reste ultra-dominant. Mais le paysage commence à évoluer.

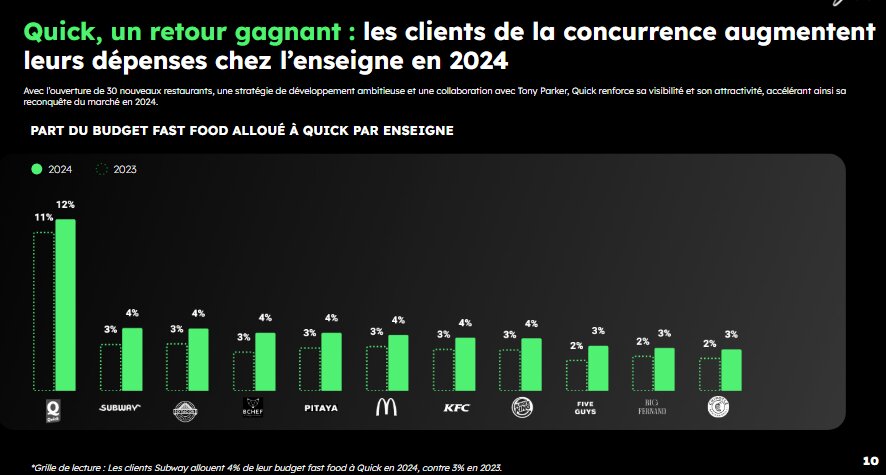

Quick, marque longtemps en retrait, amorce un retour stratégique : 30 ouvertures en 2024, campagnes ciblées, partenariat avec Tony Parker… Résultat, l’enseigne capte une part croissante du budget des clients de Subway (+1 pt) et même des ex-clients McDo (+2 pts chez les 'décroissants'). En jouant la carte de la nostalgie et de l’accessibilité, Quick démontre que le marché du fast food n’est pas un marché verrouillé. Il reste perméable à la différenciation.

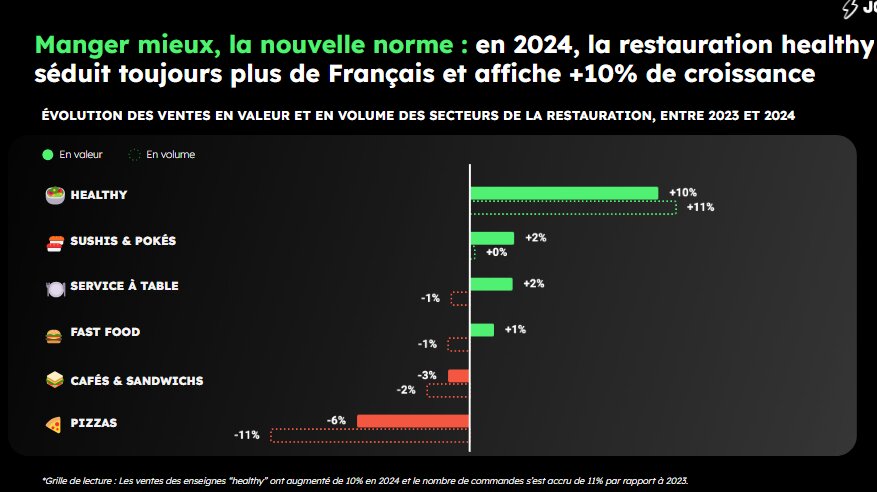

Healthy : de la tendance à l’ancrage

Le segment healthy n’est plus une mode. Il devient une structure d’offre à part entière. En 2024, la croissance atteint +10 % en valeur et +11 % en volume. L’enseigne phare, Pret A Manger, gagne 5 points de parts de marché, consolidant son avance sur les autres acteurs du segment comme Cojean ou Jour. Le principal levier de cette dynamique : le lancement en novembre 2023 de l’abonnement « Club Pret », à 25 €/mois, donnant droit à 5 boissons barista par jour et à 20 % de réduction sur l’ensemble du menu. Cette offre, à la croisée du pricing disruptif et de la fidélisation renforcée, transforme le modèle d’affaire classique. Elle structure des usages récurrents chez des clients souvent volatiles, tout en renforçant la part de budget captée (ex : +5 pts chez les clients Cojean).

Autre facteur clé : une expansion ciblée dans les zones à fort flux, comme les gares parisiennes. Pret A Manger combine ainsi modèle économique innovant, positionnement clair, et stratégie immobilière opportuniste.

Service à table : un segment en reconquête

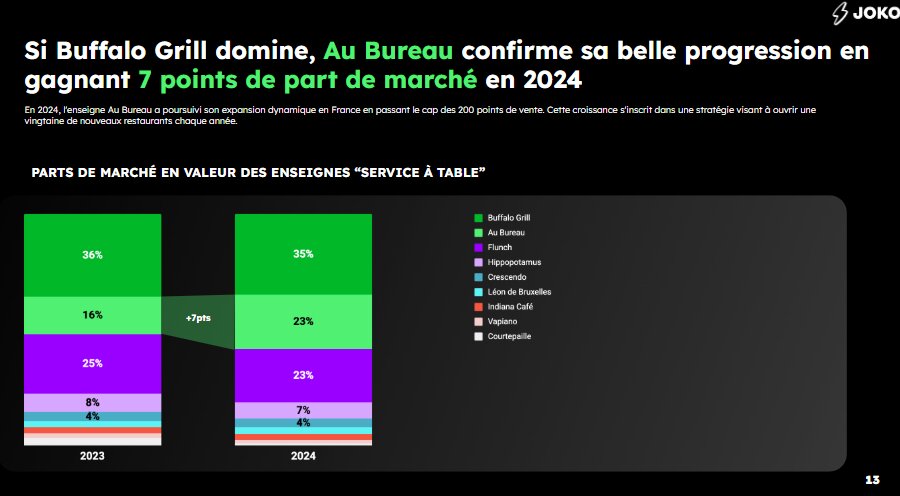

Avec 11 % de parts de marché, le service à table reste marginal comparé au fast food, mais maintient sa présence, notamment grâce à un panier moyen élevé (34 €). La fréquence d’achat (2,1/an) n’évolue pas, signe que l’expérience reste perçue comme occasionnelle.

Dans ce contexte, Au Bureau se distingue par sa capacité à capter une clientèle en quête d’un moment plus qualitatif sans être inaccessible. Avec une progression de +7 points de parts de marché, l’enseigne affiche une des plus fortes croissances tous segments confondus. Son positionnement hybride — entre pub, brasserie et lieu de convivialité — couplé à une stratégie d’expansion offensive (plus de 200 restaurants, +20 ouvertures par an) lui permet de recruter chez la concurrence : les clients d’Indiana Café lui allouent 18 % de leur budget en 2024, contre 14 % un an plus tôt. La preuve qu’un concept clair, bien exécuté, peut encore séduire sur un segment réputé sous tension.

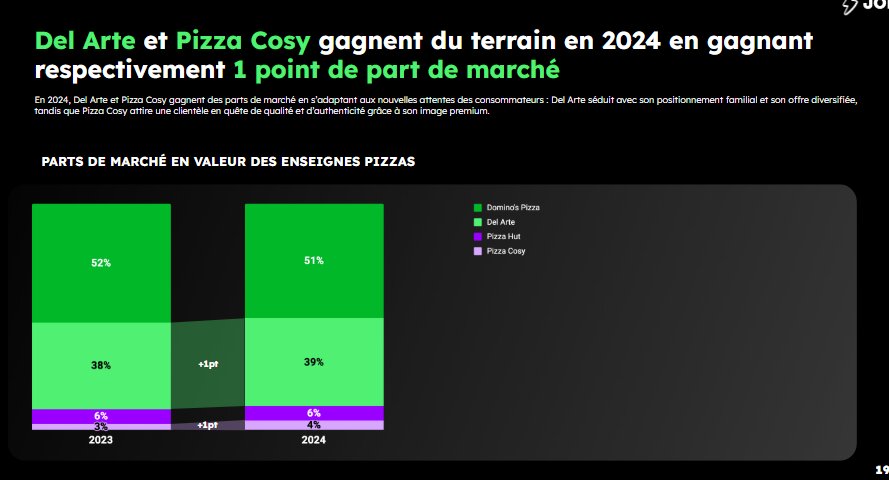

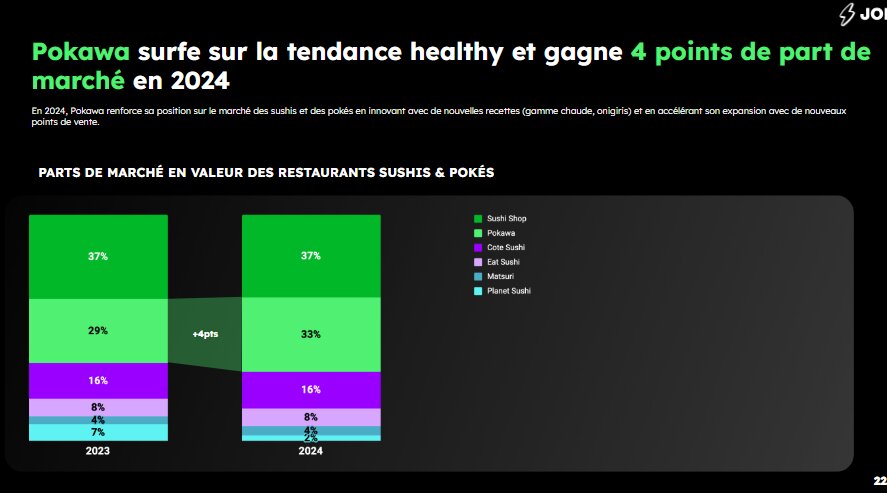

Marchés de niche : Pizza Cosy, Pokawa… les outsiders qui montent

Pizza Cosy gagne 1 point de part de marché en 2024, mais surtout 8 points de budget capté auprès de ses clients. Un résultat lié à une nouvelle identité de marque, un positionnement plus premium, et une croissance maîtrisée. Del Arte, de son côté, reste sur une ligne familiale classique, qui continue de séduire.

Sur le segment sushis et pokés, c’est Pokawa qui tire son épingle du jeu : +4 points de part de marché, une offre élargie (gammes chaudes, onigiris), et une image fraîche et personnalisable. La marque réussit à prendre des parts à Sushi Shop, et s’impose comme le nouvel étendard d’une consommation rapide, saine et moderne.

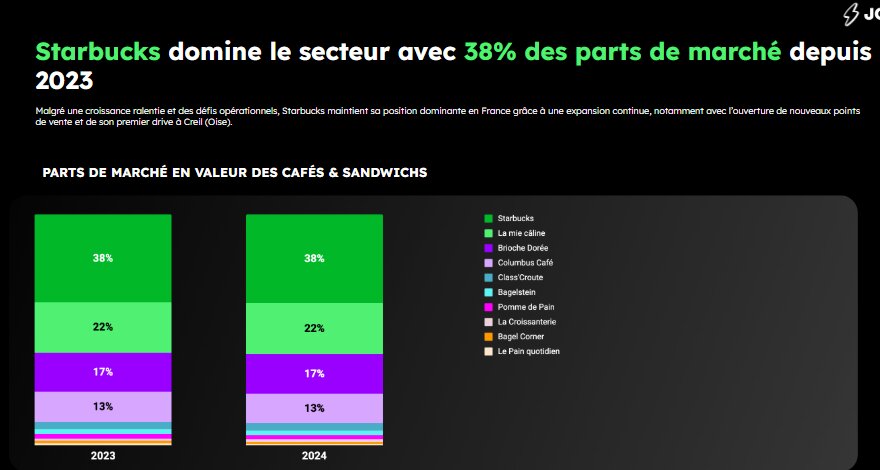

Cafés & sandwichs : Starbucks cherche un second souffle

Avec 38 % de parts de marché, Starbucks reste le leader des cafés et sandwicheries. Mais les indicateurs s’essoufflent : panier moyen stable à 11 €, fréquence inchangée à 2,7 visites/an, et part de budget stagnante. L’ouverture d’un premier drive à Creil et la nomination de Brian Niccol comme PDG en septembre 2024 pourraient signaler un tournant. Mais pour l’heure, l’enseigne doit réinventer son modèle pour répondre à une demande plus exigeante, plus fluide, plus segmentée.

La restauration ne décroche pas, mais elle pivote. Dans un contexte où chaque euro compte, les enseignes qui s’en sortent sont celles qui réinventent leurs leviers de fréquentation et d’engagement. Ce n’est plus le format qui fait la différence, mais la capacité à capter une attention devenue rare, et à s’inscrire dans les usages d’une clientèle qui, plus que jamais, compare avant de consommer.

Venez échanger avec les décideurs de la restauration et l’hôtellerie

Les 13 et 14 mai 2025 se tiendra à Deauville la 4e édition de Resto Days, un séminaire XXL pour échanger sur les enjeux de l’hôtellerie et de la restauration. L’événement sera l’occasion d’échanger entre pairs lors des rendez-vous individuels ou à l’occasion des ateliers-débats.