Un marché de la décoration estimé à 13 milliards d’euros en 2023

Par Dalila Bouaziz | Le | Enseignes

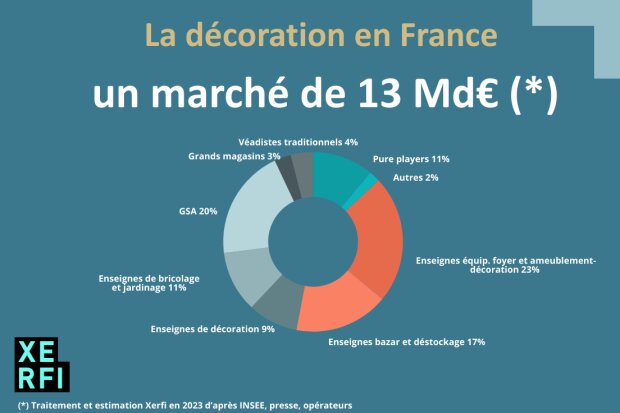

En France, le marché de la décoration, pris en étau entre la forte hausse des coûts d’approvisionnement et l’impossibilité de la répercuter totalement sur les consommateurs, a cédé 1,5 % en valeur et 6,5 % en volume en 2023 pour s’établir à près de 13 milliards d’euros, selon les experts de Xerfi.

Entre l’inflation et la crise de l’immobilier, le marché de la décoration subit de fortes turbulences. Habitat vient de mettre la clé sous la porte tandis qu’Alinea et Zodio ont annoncé leur future union. Sans oublier certaines restructurations. En France, le marché a ainsi cédé 1,5 % en valeur et 6,5 % en volume en 2023 pour s’établir à près de 13 milliards d’euros, soit plus de 20 % des ventes d’équipement de la maison, selon les calculs des experts de Xerfi. La marge commerciale des distributeurs spécialisés a, elle aussi, reflué. Et ce, malgré la forte augmentation du prix des articles de décoration (arts de la table et de la cuisine, objets de décoration, textile et linge de maison, luminaires) observée sur l’année.

Les experts estiment qu’il faudra patienter jusqu’en 2025 pour que le marché retrouve des couleurs à la faveur de l’amélioration du pouvoir d’achat, de la reprise des ventes de logements anciens et des achats en équipements du foyer. Le marché progressera alors de 4 % en valeur à 13,7 milliards et de 2 % en volume par rapport à 2024, d’après leurs prévisions.

Une situation tendue avec de multiples acteurs

L’environnement concurrentiel reste tendu pour les enseignes d’ameublement-décoration et de décoration (moins d’un tiers du marché). D’un côté, les pressions des GSA mais surtout les offensives des enseignes de bazar et de déstockage (TEDi, Centrakor…) et celles des leaders de la mode à petits prix (Kiabi ou Shein), qui se diversifient via leurs marketplaces. Mais aussi des plateformes de seconde main généralistes comme Leboncoin ou spécialisées comme Selency. Outre le lancement de nouvelles enseignes, certaines marques endormies se relancent à l’instar de Geneviève Lethu.

Une multitude de circuits de distribution et d’acteurs se partagent donc le marché de la décoration. Et si la montée en puissance des discounters et des acteurs du web (leaders de l’e-commerce, DNVB ou plateformes d’occasion) est une réalité prégnante, le niveau de concentration est plus élevé que la multiplicité des intervenants pourrait le laisser penser. Un peu plus d’une vingtaine d’acteurs (tous circuits confondus) représentent ainsi près de 70 % des ventes totales d’articles de décoration, selon le classement établi par Xerfi. Ikea fait la course en tête avec plus de 10 %, suivi entre autres de E.Leclerc, Maisons du Monde, Action, GiFi et Leroy Merlin.

Ikea fait la course en tête avec plus de 10 %, suivi entre autres de E.Leclerc, Maisons du Monde, Action, GiFi et Leroy Merlin.

Digital et occasion pour asseoir ou développer ses positions

Pour redresser leurs performances et reprendre l’initiative face à la concurrence, les distributeurs cherchent la parade. La période n’est pas à l’extension des réseaux d’enseignes d’équipement de la maison. Les parcs de magasins tendent même à diminuer, à l’exception des enseignes de bazar et discount toujours très dynamiques.

L’ e-commerce reste une priorité stratégique. Les retardataires créent seulement maintenant leur site marchand et les enseignes qui fédèrent les plus fortes audiences envisagent le développement d’une marketplace. Difficile à rentabiliser en raison de coûts marketing et logistiques élevés, l’activité e-commerce permet toutefois aux cybermarchands de faire valoir leur audience et leurs données client. Si le déploiement d’une place de marché est source de monétisation de l’audience, le retail media en est une autre. C’est ainsi que Conforama et But ont récemment lancé leur régie publicitaire, la première sur le marché de l’ameublement-décoration.

Alors que les ménages y recourent de plus en plus, le positionnement sur le marché de l’occasion devient indispensable. Les enseignes peinent néanmoins à trouver la bonne approche et le bon modèle. La Redoute a ainsi récemment fait évoluer le modèle de sa plateforme La Reboucle en faveur d’une intermédiation BtoC et non plus CtoC.

Le B to B, nouveau levier de croissance

La conquête de nouveaux segments de clientèle, notamment sur le marché des professionnels, est une orientation suivie par la plupart des enseignes face à un marché des particuliers très disputé. Le marché de l’immobilier de bureau offre en effet de nouvelles perspectives alors que le développement du télétravail et du flex office renforcent les besoins de rationalisation et de réagencement des surfaces. C’est une des voies empruntées par BUT.

Les enseignes ne négligent pas non plus leurs démarches RSE sur de nombreux aspects (production locale et éco-responsable, magasins verts, réduction des déchets…) et en font un axe de communication privilégié pour se différencier de la concurrence.